Update: Hier könnt ihr interaktiv mit den Parametern meines Steuermodells (Gl. 2) spielen.

Im Jahre 2019 gab es in Deutschland rund 27.400 Einkommensmillionäre mit durchschnittlich 2.7 Mio € jährlichen Einkünften1. Das Jahreseinkommen mit Mindestlohn (9,19 €/h, 40h-Woche) lag im selben Jahr bei ca. 19.000 €2. Nach Abzug der Einkommenssteuer verblieben den Millionären netto rund 1.5 Mio €, wohingegen Mindestlohnempfänger mit 17.000 € nach Hause gingen. Dies entspricht einem Einkommensverhältnis von 142:1 vor bzw. 88:1 nach Steuern. Man mag sich fragen: Ist eine solch ausgeprägte Einkommensspanne gerechtfertigt?

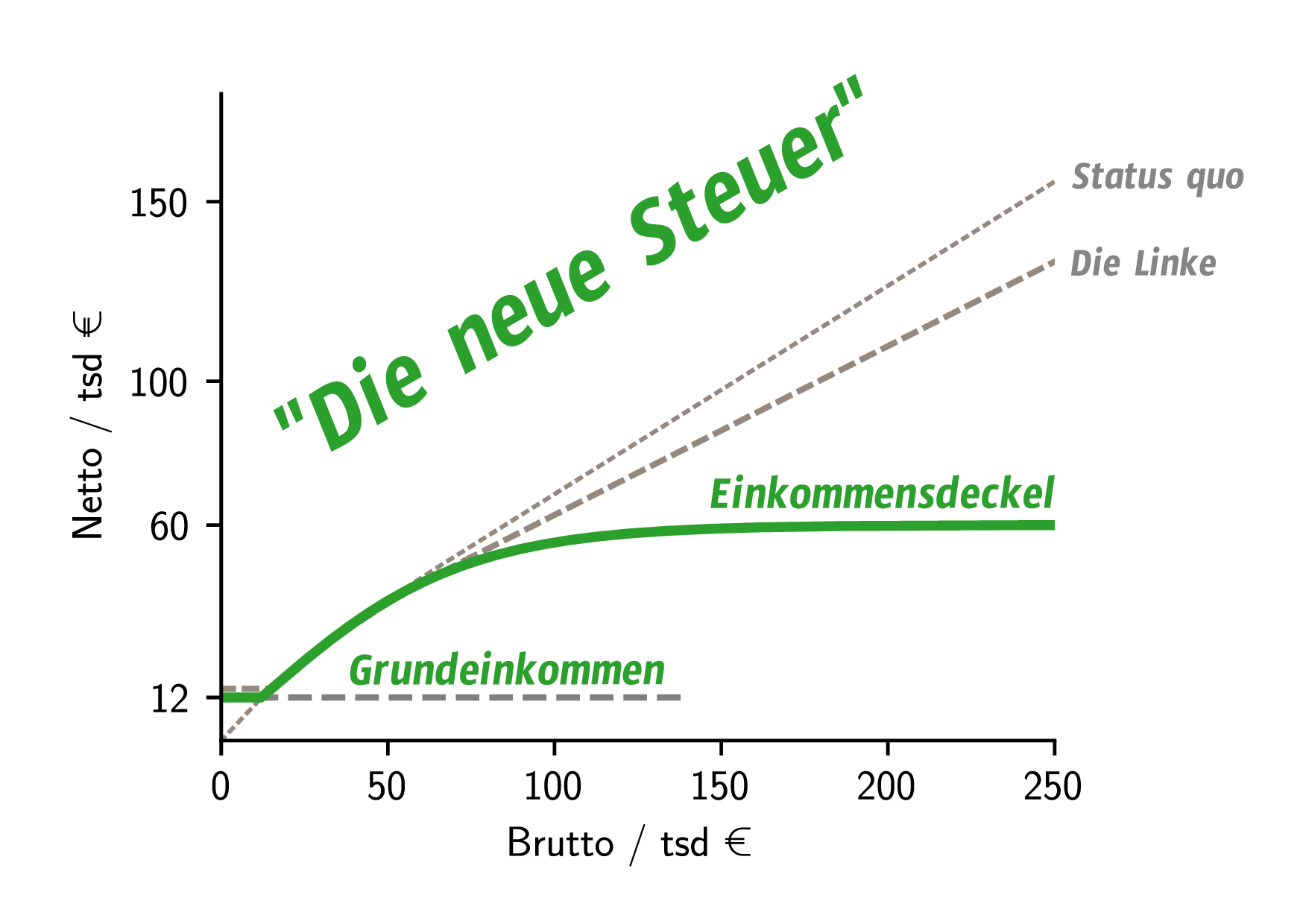

In diesem Artikel entwickle ich einen Einkommenssteuertarif, der ein Minimaleinkommen – äquivalent zu einem Grundeinkommen – einführt, sowie die maximale Einkommensspanne explizit begrenzt. Das angestrebte Maximalverhältnis von Minimal- und Maximaleinkommen – sei es 1:5, 1:10, 1:100, … – kann dann Ergebnis eines demokratischen Diskurses sein und peu à peu angepasst werden.

Im Folgenden stelle ich zunächst den aktuellen Einkommenssteuertarif in Deutschland vor, um dann den Reformvorschlag im Detail zu präsentieren. Anschließend analysiere ich die Auswirkungen solch einer Reform auf Basis der brutto Einkommensverteilung in Deutschland. Ich zeige exemplarisch, dass der neue Tarif in Deutschland zu

- jährlichen Mehreinnahmen von rund 80 Mrd. € führen könnte,

- die gesamtgesellschaftliche Einkommensungleichheit stark reduzieren würde (der Gini-Koeffizient sinkt von 0.22 auf 0.16).

Status Quo

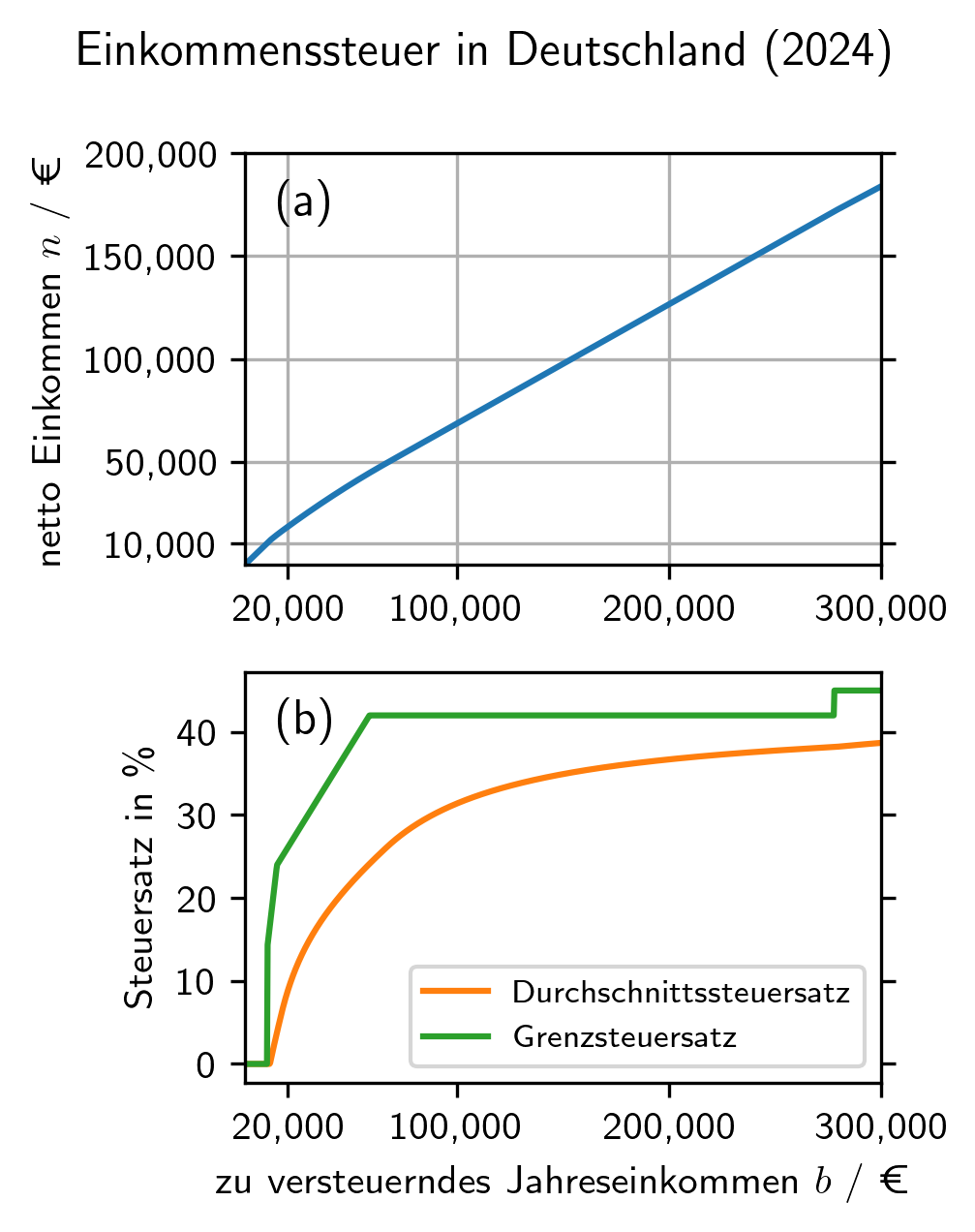

Wir nennen im Folgenden Bruttoeinkommen $b$ und Nettoeinkommen $n$. Im Kontext der Einkommensteuer werden häufig folgende Begriffe verwendet: \begin{align} \begin{split} \text{Steuerbetrag } t(b)& = b-n(b), \\ \text{Durchschnittssteuersatz } \tau(b)& \equiv t(b)/b,\\ \text{Grenzsteuersatz } g(b)& \equiv t'(b). \end{split} \label{eq:steuersaetze} \end{align} Der Durchschnittssteuersatz $\tau(b)$ gibt an, welcher Anteil des Brottoeinkommens insgesamt versteuert wird. Der Grenzsteuersatz $g(b)$ stellt dar, mit welchem Steuersatz ein zusätzlicher Euro (über $b$ hinaus) besteuert wird.

Die Einkommenssteuer (Stand 20243) in Deutschland unterscheidet fünf Einkommenszonen, in denen das dort anfallende Einkommen jeweils unterschiedlich besteuert wird (siehe Abb. 2b, “Grenzsteuersatz”). Bis zum Grundfreibetrag von 11.604 € wird keine Steuer erhoben, dann nimmt der Grenzsteuersatz von zunächst 14% linear bis auf 23.97% bei 17.005 € zu. Dann geht es linear bis auf 42% ab 66.760 € (Spitzensteuersatz) und letztlich folgt ein Sprung auf 45% ab 277.825 € Bruttoeinkommen (Reichensteuer).

In Abb. 2a zeige ich, was diese Besteuerung für das Netteinkommen bedeutet. Für geringe Einkommen steigt das Netteinkommen schneller mit dem Bruttoeinkommen als für große Einkommen. Es wird allerdings auch deutlich, dass das Nettoeinkommen nicht begrenzt ist. Die maximale Gesamtbesteuerung liegt asymptotisch ($b \to \infty$) bei 45% – deshalb, wie eingangs erwähnt, die (netto) Einkommensmillionäre.

Der deutsche Einkommenssteuertarif hat insgesamt 8 Parameter (4 Einkommensschwellen und 4 Steuersätze), die allesamt Auswirkungen auf das individuelle Nettoeinkommen (Abb. 2a) haben. Politische Entscheidungen können prinzipiell an all diesen Parametern ansetzen. Nehmen wir beispielsweise den Spitzensteuersatz. So mag man fordern: “Erhöht den Spitzensteuersatz." Aber auf welchen Wert? Was wäre gerecht? Und wieso gerade dieser Parameter und nicht einer der sieben anderen?

Meines Erachtens entzieht sich der derzeitige Einkommenssteuertarif in Deutschland deshalb einer fruchtbaren Debatte, schlicht aufgrund seiner Komplexität und der nicht auf den ersten Blick ersichtlichen Auswirkungen von Änderungen. Ich schlage hier deshalb einen vereinfachten Tarif (3 anstatt 8 Parameter) vor, welcher als Gerechtigkeitsziel eine maximale Einkommensspanne heranzieht und dessen Stellschrauben klar definiert und leicht zu interpretieren sind.

Der Vorschlag

Der hier vorgeschlagene Einkommenssteuertarif soll drei Aspekte sicherstellen:

- ein Minimal- oder Grundeinkommen → Wieviel brauchen wir zum Leben?

- ein Maximaleinkommen → Das Wievielfache des Minimaleinkommens können wir als netto Lohn rechtfertigen?

- Mehr Brutto bedeutet stets mehr Netto.

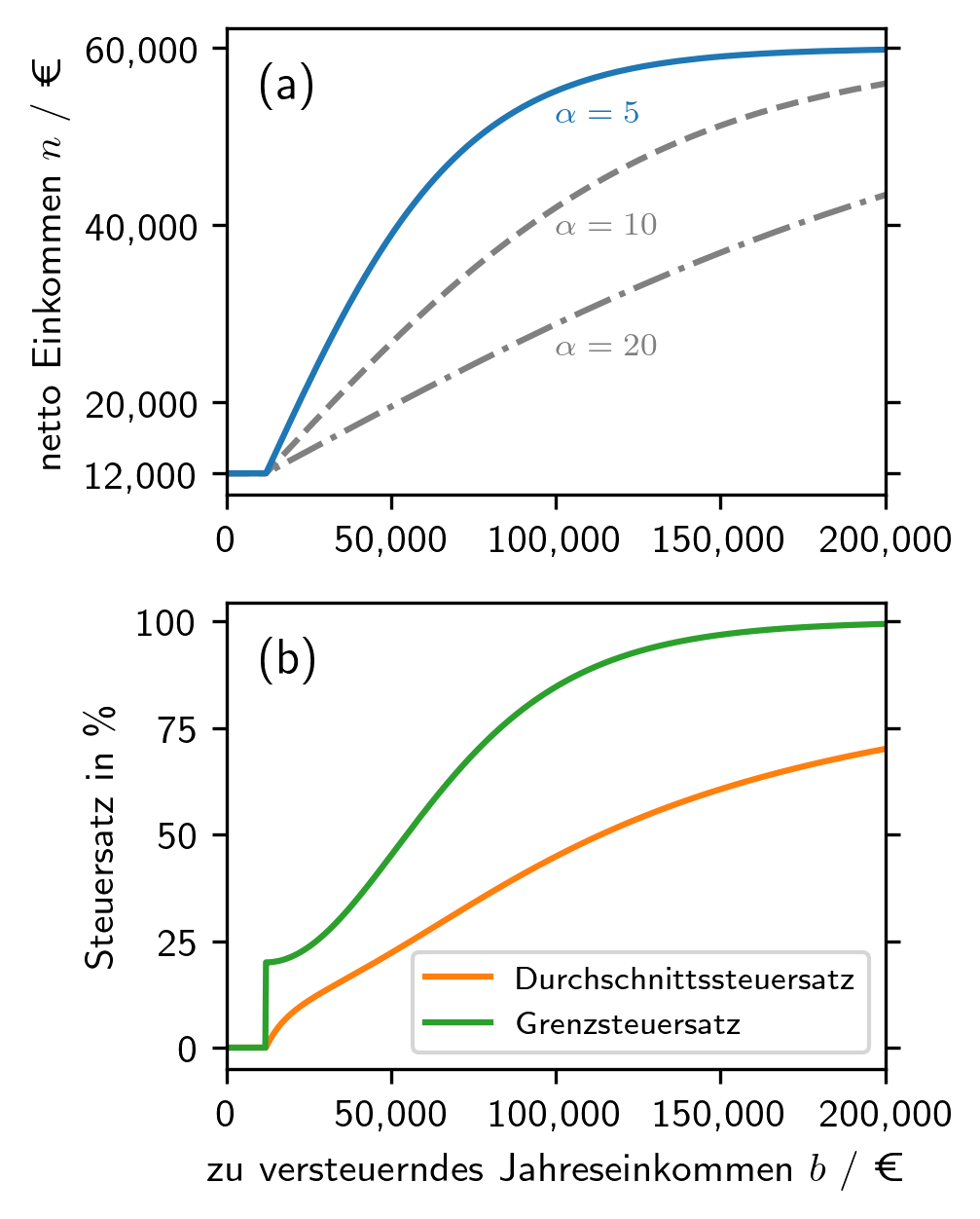

Mathematisch ausgedrückt suchen wir eine Funktion, die das zu versteuernde Einkommen $b \in [0, \infty)$ abbildet auf eine netto Einkommensspanne $[M, k M]$, wobei $M \in \mathbb R^+$ ein Minimaleinkommen und $kM$, mit $1\leq k \in \mathbb R^+$, ein Maximaleinkommen darstellt. Eine Funktion, die dieses leistet, lautet5: \begin{equation} n(b) \equiv \begin{cases} M, &\text{für } b<M,\\ M \left[1+(k-1)\tanh\left(\frac{b-M}{\alpha M}\right)\right], \alpha \in \mathbb R, &\text{für } b \geq M. \label{eq:steuer} \end{cases} \end{equation}

An dieser Stelle wählen wir beispielhaft $k=5$ und $M=12.000$ €.

Abb. 3a zeigt das jährliche Netto-Einkommen in Abhängigkeit vom zu versteuernden Jahreseinkommen. Wie gewünscht wird das Minimaleinkommen $M$ nicht unterschritten; sobald das Brutto-Einkommen das Minimaleinkommen überschreiten, wird eine Einkommenssteuer $t(b) \equiv b-n(b)$ erhoben, welche derart steigt, dass für große Einkommen asymptotisch das Maximaleinkommen $Mk$ (hier $60.000$ €) erreicht wird. Über den Paramter $\alpha$ lässt sich regeln, wie stark insgesamt besteuert wird; je größer $\alpha$, desto größer das Steueraufkommen.

Sämtliche Parameter dieses Einkommenssteuertarifs haben klar definierte Auswirkungen und sind somit direkt verhandelbar.

Auswirkungen in Deutschland

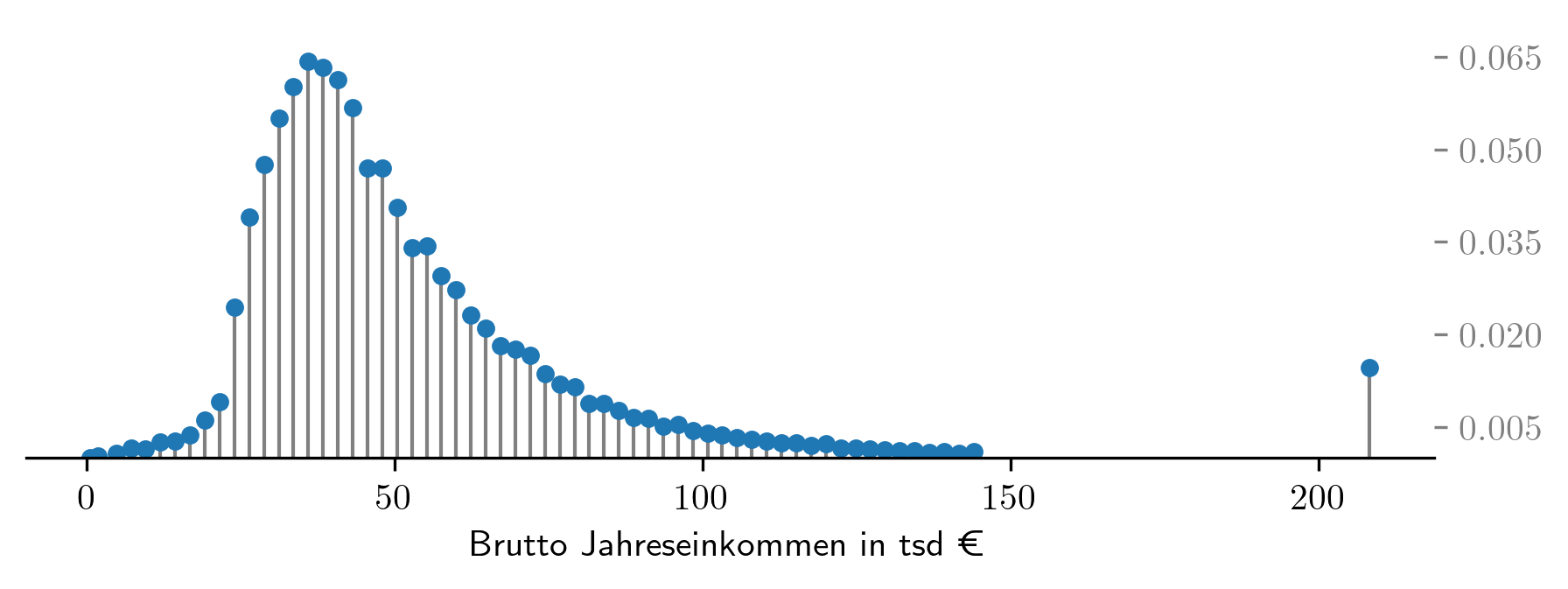

In dieser Stelle möchte ich die Reform anhand der Brutto-Einkommensverteilung in Deutschland durchspielen und aufzeigen welche Auswirkungen damit einhergingen.

Wenden wir unseren Reformvorschlag auf die in Abb. 4 dargestellten Bruttojahresverdienste in Deutschland an, ergibt sich das in Tab. 1 dargestellte Bild.

| Steuertarif | Steueraufkommen | Gini-Koeffizient |

|---|---|---|

| aktuell (§ 32a) | $\pm 0$ | 0.22 |

| “die neue Steuer” | +24% | 0.16 |

| die Linke | +11% | 0.20 |

Tab. 1: Auswirkungen verschiedener Reformvorschläge für die Einkommenssteuer auf 1) das Steueraufkommen (relativ zum Status Quo) und 2) den Gini-Koeffizienten, ein Maß für die Ungleichheit der Netto-Einkommen (0: alle haben gleich viel; 1: eine/r hat alles). “Die neue Steuer” bezeichnet den in Gl. 2 eingeführten Steuertarif, mit $M=12.000$ € als Minimaleinkommen, $\alpha=5$ und $k=5$.

Der Vorschlag der Linken kann hier eingesehen werden.

Die vorgeschlagene Einkommenssteuerreform würde – bezogen auf die Vollzeitbeschäftigten (Abb. 4) – folglich 1) zu einem signifikant erhöhten Steueraufkommen führen7 und gleichzeitig 2) die Einkommensungleichheit stark reduzieren.

Diskussion

In diesem Artikel habe ich gezeigt, wie ein neuer Einkommenssteuertarif (“Die neue Steuer”) aussehen könnte, welcher ein Minimal- und ein Maximaleinkommen realisiert. Dieser Tarif würde das Steueraufkommen um 24% (ca. 80 Mrd. mehr Einkommenssteuer pro Jahr bei gleichbleibenden Bruttoverdiensten) steigern und die Einkommensungleichheit signifikant reduzieren.

Nicht berücksichtigt habe ich in diesem Artikel bisher:

- potenzielle Auswirkungen der Steuerreform auf die Bruttolöhne8,

- die Rolle von Sozialleistungen sowie Sozialversicherungsbeiträgen,

- die Gruppe der Teilzeitbeschäftigten, Arbeitslosen,

- die sehr ungleich verteilten Vermögen, welche durch diese Reform nicht angegangen würden.

Um die hier vorgestellte Einkommenssteuerreform in ein politisches Gesamtkonzept einzubetten, gilt es die oben genannten Aspekte mit zu berücksichtigen. Für den Einstieg in eine Debatte über eine limitierte Einkommensspanne ist dieser konkrete Reformvorschlag, so hoffe ich, bereits ein geeigneter Beitrag.

-

https://www.destatis.de/DE/Presse/Pressemitteilungen/2023/05/PD23_176_733.html ↩︎

-

Berechnet mit dem Mindestlohnrechner ↩︎

-

https://lsth.bundesfinanzministerium.de/lsth/2024/A-Einkommensteuergesetz/IV-Tarif/Paragraf-32a-Druck/inhalt.html ↩︎

-

https://www.die-linke.de/themen/steuern/gerechte-einkommensteuern/ ↩︎

-

Die Funktion $\tanh(x) \equiv 1-2/(e^{2x}+1)$ erfüllt $\tanh(0) = 0$ und $\lim_{x\to\infty}\tanh(x) = 1$, so dass Gl. \ref{eq:steuer} die gewünschte Eigenschaft, $n \colon [0,\infty) \to [M, kM]$, vorweist. ↩︎

-

Der einzelne Wert jenseits der 200.000 € resultiert daraus, dass die Datenquelle bei Einkommen oberhalb von 145.200 € keine Aufgliederung mehr vornimmt. Das mittlere Einkommen $b_N$ dieser Höchstverdiener habe ich unter Zuhilfenahme des angegebenen mittleren Einkommens ($\bar b$=51.876 €) berechnen können. Nämlich via $$b_N = N \bar b - \sum_{i=1}^{N-1} b_i\,, $$ wobei $b_i$ die Einkommensstufen und $N=62$ deren Anzahl darstellen. ↩︎

-

Nehmen wir 27 Mio. Vollzeitbeschäftigte an (siehe Statistisches Bundesamt) und unveränderte Bruttoverdienste, so beliefen sich die Mehreinnahmen auf rund 80 Mrd. € pro Jahr. ↩︎

-

Dies ist vermutlich ein kritischer Punkt. Wenn sich der Nettolohn eine/r Mitarbeitenden zwischen brutto 150.000 € und 250.000 € nur minimal unterscheidet, werden Unternehmen ihre Löhne voraussichtlich reduzieren und das Geld anderweitig investieren. Dies führte zu reduzierten Steuereinnahmen. ↩︎